百度网盘

百度网盘 10积分

10积分

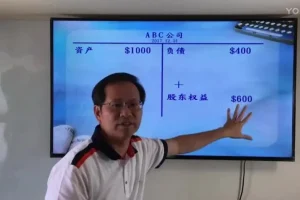

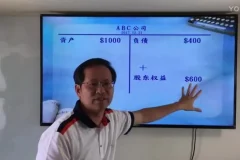

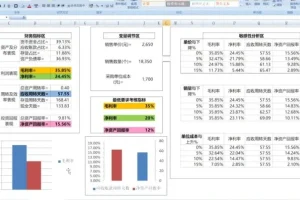

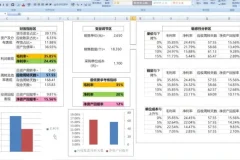

本套清华名师财务分析课程资源丰富。其中包含清华大学肖星教授的62讲财务分析与决策课程,内容涵盖从企业设立筹建中的经济活动与财务报表,到财务分析与战略定位和投资决策等多方面知识,还配有视频、课件、习题等。肖星教授的37讲企业估值专题课程,对估值的基本方法、常见估值模型如自由现金流估值、剩余收益模型估值等进行了深入讲解。同时,张新民教授的38讲财务报表分析精华课程,从资产质量分析、资本结构质量分析到现金流量质量分析等,全面剖析财务报表。此外,还附有128套财务分析工具模板、行业分析案例、电子书及学习笔记。该套课程从基础的报表解读到高级的估值建模,体系系统完整,适合财务人员提升专业技能,投资者更好地…...